Für Steuerberater & Wirtschaftsprüfer

Haftung vermeiden – Mandanten absichern

Als Steuerberater sind Sie ein wichtiger Partner Ihrer Mandanten – nicht nur in Krisenzeiten.

Das StaRUG bietet neue Möglichkeiten, um Unternehmen präventiv zu stabilisieren.

RC360 unterstützt Steuerberater dabei, gesetzliche Pflichten nach StaRUG zu erfüllen, Risiken frühzeitig zu erkennen und rechtssicher zu dokumentieren – digital & praxiserprobt.

Warum ist das jetzt relevant?

Früherkennung ist kein „Nice-to-have“ mehr – sondern Gesetz

Sorgfalt nach Bauchgefühl reicht nicht mehr – gefragt ist ein dokumentiertes System.

So funktioniert RC360 mit Ihren Mandanten

In 3 Schritten zum Frühwarnsystem:

1. Vorgespräch mit Ihrer Kanzlei

individuell & unverbindlich

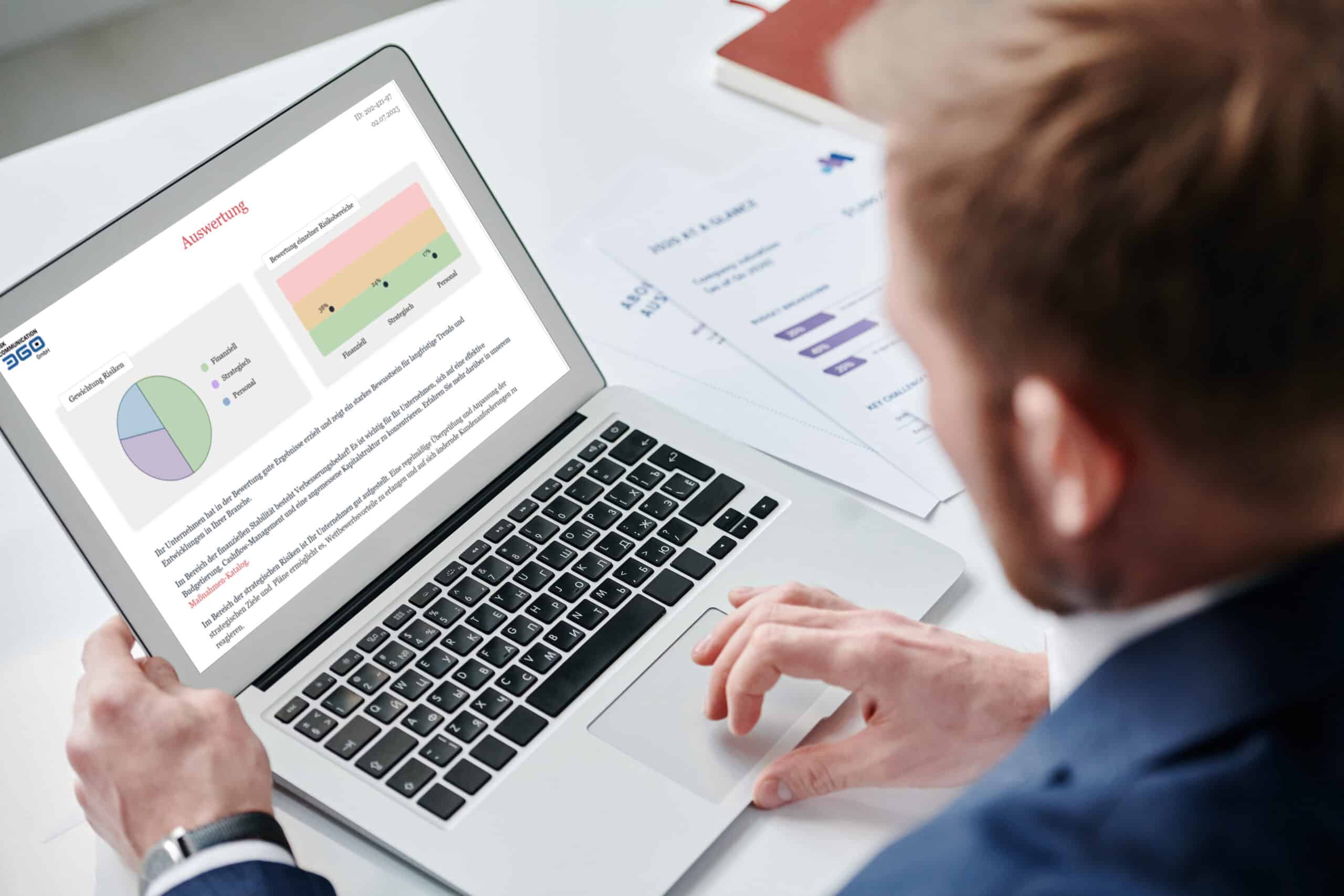

2. Digitaler Risiko-Check

Im Online-Interview via Teams geführt von RC360 – Steuerberater muss nicht dabei sein.

3. Auswertungsgespräch

Inkl. Maßnahmenempfehlung & Rückspiel an die Kanzlei + Wiederholung des Prozesses nach ¼ oder ½ Jahr zur Überprüfung der Maßnahmen und ggf. Änderungen.

Weitere StaRUG Information

für Steuerberater

§ 102 StaRUG — Haftungsrisiko für Steuerberater: Ein umfassender Leitfaden

Erläuterung von § 102 StaRUG, der spezifische Hinweis- und Warnpflichten für Steuerberater festlegt

StaRUG: Muster-Mandanten-Belehrungsschreiben für Steuerberater

Kostenfreies Musterschreiben Muster-Mandanten-Belehrungsschreiben gemäß § 102 StaRUG Ein unverzichtbares Werkzeug…

Häufige Fragen von Steuerberatern

Das StaRUG (Unternehmensstabilisierungs- und -restrukturierungsgesetz) bietet Unternehmen die Möglichkeit, frühzeitig auf Krisensituationen zu reagieren und präventive Restrukturierungen durchzuführen, ohne sofort ein Insolvenzverfahren einleiten zu müssen.

Steuerberater sind wichtige Partner im Restrukturierungsprozess. Sie helfen dabei, finanzielle Engpässe zu identifizieren, Frühwarnsysteme zu etablieren und Ihre Mandanten in Zusammenarbeit mit Anwälten und Restrukturierungsexperten durch die Krise zu führen.

Steuerberater können in Restrukturierungsprozessen haftungsrechtlich belangt werden, wenn sie Mandanten nicht korrekt oder ausreichend beraten.

Es ist daher wichtig, die rechtlichen Rahmenbedingungen des StaRUG genau zu kennen und sich gegebenenfalls rechtlich abzusichern.

Frühzeitige Risikobewertung und die Implementierung von Frühwarnsystemen sind essenziell. Sie sollten Ihre Mandanten rechtzeitig auf mögliche finanzielle Risiken hinweisen und die entsprechenden Maßnahmen zur Restrukturierung frühzeitig einleiten, um die Chancen auf eine erfolgreiche Stabilisierung zu erhöhen.

Neben Steuerberatern spielen auch Rechtsanwälte und Restrukturierungsexperten eine zentrale Rolle.

Eine enge Zusammenarbeit zwischen diesen Fachleuten ist entscheidend für den Erfolg des Restrukturierungsprozesses.